現在、貯蓄ゼロの世帯の割合は23.6%と言われています。

※金融広報中央委員会調べ

つまり、日本の1/4の方は貯蓄ゼロということです(かなりアバウトな計算ですが)。

僕は20代の時はホントにお金がなくて、嫁ぴょんにはツライ思いをさせました。

よく振られなかったなと思います。

※例:直前に無職になる等

借金に手を出さなかった事だけが唯一の救いでしたが、それから30代では立て直し、ある程度お金にゆとりのある暮らしを送っています。

それができるようになるには何が必要か??

それは金融リテラシーです。

お金を貯める習慣をつけると言う事です。

適切に理解・解釈・分析し、改めて記述・表現するという意味

ちなみに、僕は23歳の時に「2級ファイナンシャルプランニング技能士」を取得しました。

そして、この年齢になってわかったのは「お金の知識と習慣がなければ、いくら収入が増えても貯められない」と言う事です。

\\ネット証券年間ランキング№1//

SBI証券の開設はネクシィーズトレードへ

もくじ

お金が貯まらない「パーキンソンの法則」

皆さんは「パーキンソンの法則」と言うのをご存知でしょうか??

これは、皆さんも言われてみれば「わかるわぁ」ってなると思いますが、ざっくり言うとこの二つです。

第一法則:仕事の量は、与えられた時間をすべて満たすまで膨張する

第二法則:支出の額は、収入の額に達するまで膨張する

第一法則については「この仕事を17時までに終わらせてね」と言われると17時に終わるように調整してしまうと言う事です。

早く終われば帰っていいと言う状況であれば話は変わるかもしれませんが、そうなると「あいつヒマそうだな」となってしまい、逆に早く終わらせちゃうタイプの人がいたら与えられた時間いっぱいかかる分だけ仕事が振られます。

下手したら、今までなかった仕事を作り上げちゃう人もいます(ダブルチェックとかね)。

そして、問題は第二法則です。

人はお金は予算額まで使い切ってしまう生き物

これはお金持ちもそうなんです。

例えば僕は年収300万円の時は

と、思っていました。

というか、誰でもそう思いますよね??

でも、違うんです。

実際に僕はその後年収500万円は超えましたがお金は貯まりませんでした。

スケールの違う話ですが、僕の友人のファンドマネージャーも同じこと言ってました。

ファンドマネージャーだと、月収100万円を越える世界ですよ。

今なら、僕も彼も同じことを言うでしょう。

お金を貯める人がやっている4つの習慣

お金が貯めれる人がやっている習慣と言うのは、ごくごくシンプルなものです。

大前提としては「自分の意志ではお金を貯められない」と言う事を理解しているのです。

細かい話をすると「お金を増やす」には知識とタネ銭があればできます。

ですが、お金を貯めると言うのは知識では不可能なのです、それは習慣で貯めるしかありません。

それでは、お金を貯める4つの習慣はこちらです。

1:証券口座を持つ

2:ネット銀行を持つ

3:先取貯金をする

4:クレジットカードを通常時に使わない

一見、お金を増やす行動に見えるかもしれません、どれも目的はお金を使いにくくすることを習慣化することが目的です。

それぞれ解説していきましょう。

お金を貯める習慣1:証券口座を持つ

そもそも、お金を貯める習慣と聞いて「現金」を貯めるという発想では、まず間違いなく貯まりません。

皆さんも、銀行金利の低さは身の毛もよだつほど知っているはずです。

銀行口座と言うのは、現金しか預からない口座です。

証券口座と言うのは、現金を預かって、そのお金を「株」「投資信託」「NISA」「金(ゴールド)」「FX」「債権」「iDeCo」に変える事ができる口座の事です。

もちろん現金のまま持っていてもOKなんです。

※ATMは基本的にコンビニ系で入出金できるよ

でも、お金の知識が少ない人は、驚くほど銀行口座しか持っていません。

そんなのお金が貯まるわけないじゃん!

証券口座持たない人に「なんで証券口座持たないの?」と聞いても

それは、知らないから怖いと言う事なんですね。

逆に、知っている僕らからすると持っていない方が怖すぎます。

パソコンと言う「ワープロ機能もある、表計算も、インターネットもできるマシン」があるのに

知らん!

なんか悪い事に使うんだろ!

ワープロ以外は認めん!!

ワープロには余計な機能はないんだ!

それが一番安全なんだ!!

と、言っているようなもんです。

エクセルとか関数間違ったら全部狂うって聞くし。

やっぱり手計算だろ。

これは言い換えれば

株とか間違ったら人生狂うって聞くし。

やっぱり銀行口座だろ。

と言っているようなものです。

ただ、これだけは言えます、お金を持っている人で、証券口座を持っていない人は見たことないです。

\\ネット証券年間ランキング№1//

SBI証券の開設はネクシィーズトレードへ

証券口座の本当の効果

証券口座にお金を入れると、お金を使わなくなります。

なぜなら、銀行口座ってダムみたいなイメージなんです。

給料日にお金(水)を貯めて、必要な時に出すみたいな。

でも、証券口座は「運用」するために入金するから、理由がない限り出金(放出)しません。

そのような心理的な習慣化がとても大切なのです。

お金を貯める習慣2:ネット銀行を持っている

ちょっと、クイズを出しましょうか??

スマホで残高が確認できる?

ATMに行かなくても振り込みができる??

ノン・ノン!!

文字じゃ伝わらないかもしれないが、大山のぶ代風に言っています。

これが、お金を貯める習慣を作る上で最も大切な事なんです。

普通の銀行だと「定額送金」と言うのはあります。

家賃とか毎月払うものを定額で送金するんですけど、振込手数料は掛かります。

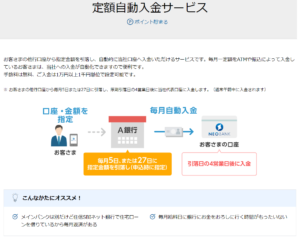

ですが、ネット銀行にある定額自動入金機能というのは

毎月、あなたが決めた銀行(メインバンク)から、ネット銀行に自動的にお金を入金する機能

わかりますか?

この違いが。

(画像:住信SBIネット銀行)

(画像:住信SBIネット銀行)

ネット銀行を貯蓄用と考えてくださいね。

りそな銀行でも、三井住友銀行でも、みずほ銀行でもいいんですが、給与が振り込まれる口座から、毎月2万円をネット銀行に自動的に入金すると言う事が出来るんです。

振込手数料なしで。

ただし、4営業日のタイムラグがあります。

逆に言うと、銀行は4営業日あればその手数料以上稼げるという恐ろしい組織なのですね。

こうやって、給与が振り込まれる口座という、最も人間が使いやすい口座からお金を自動的にかつ手数料を取られないように使いにくい(おろしにくい)口座に逃がしてあげるのです。

もはや、疎開です!!

あなたのお金の浪費習慣という空爆のようなものです。

このように、お金を貯める習慣がある人は意図的に一番使いにくい口座にお金を自動的に資金移動しているのです。

この自動的にというのがポイントです。

お金を貯める習慣3:先取り貯金をしている

ここは、そんなに長くは書きません。

お金を貯める習慣の極意と言ってもいいです。

お金を貯める習慣を持っている人は皆、パーキンソンの法則を自分ごととして理解していて、口を揃えて「自分はお金を貯められない人だ」と言います。

と、言うのです。

面白いですよね、お金持ってる人が言ってるんですよ。

つまり「余った分を貯金しよう」と言うのは、無理なんですね。

余った分を貯金しよう作戦は、明日の朝早起きしてテスト勉強しよう作戦と同じくらい成功しない作戦なのです。

ですから、余った分を貯金できるように、収入を上げようというのは根本的に間違っているのです。

なので、最初に先取貯金するんです。

これは友人のファンドマネージャーも、友人の主婦も、本に乗っていた元銀行の副支店長も、かめぴょんも皆口を揃えて言います。

そのためにネット銀行の自動送金機能を使うんです。

\\かめぴょんも使ってるよ//

SBI証券の開設はネクシィーズトレードへ

お金を貯める習慣4:クレジットカードを通常時に使わない

これはオマケみたいのものです。

クレジットカードをコントロールできる人はいいですが、90%以上はコントロール不可能です。

クレジットカードで固定費を払い、ポイントを貯めるのはめちゃめちゃいい事です。

あとはガソリン代だったり、食費だったり、必要な準固定費もいいです。

ですが、コンビニでの支払いとかはやめましょう。

使途不明金の原因はこのようなちょい買いです。

みんなどうしているかと言うと、デビットカードか、PayPay等の電子マネーで即時決済が鉄則です。

お金を貯める習慣化の総まとめ

さぁ、最後のまとめです。

それぞれ、おさらいしていきましょう。

【1】証券口座を作りましょう

→証券口座を作ればお金が貯まるわけではありませんが、作らなければ貯まらないは事実です。

なぜなら、お金持ちで証券口座を持っていない人はいないからです。

【2】ネット銀行を作りましょう

→証券口座を作ると、その先に提携しているネット銀行と言うのがあります。

それを選ぶといいので、まずは証券口座を作る事ですね。

SBI証券=住信SBIネット銀行

楽天証券=楽天銀行

【3】先取貯金をする

→本当にこの超アナログな原始的な方法こそがお金を貯める唯一の方法です。

そして、それを補助するのがネット銀行なのです。

【4】クレジットカードを使わない

→クレジットカードは上手に使いましょう。

普段使いは絶対にしちゃだめです。

借金多い人は「利用額が貯金限度額」だと錯覚してます。

あとはパチンコとかギャンブルをやらない事ですね。

本日のまとめ!!

お金は知識で増やし、習慣で守る

\\使いやすさをかめぴょんお墨付き//

SBI証券の開設はネクシィーズトレードへ